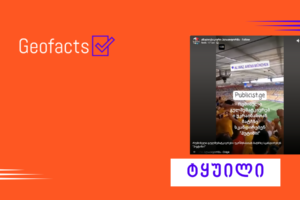

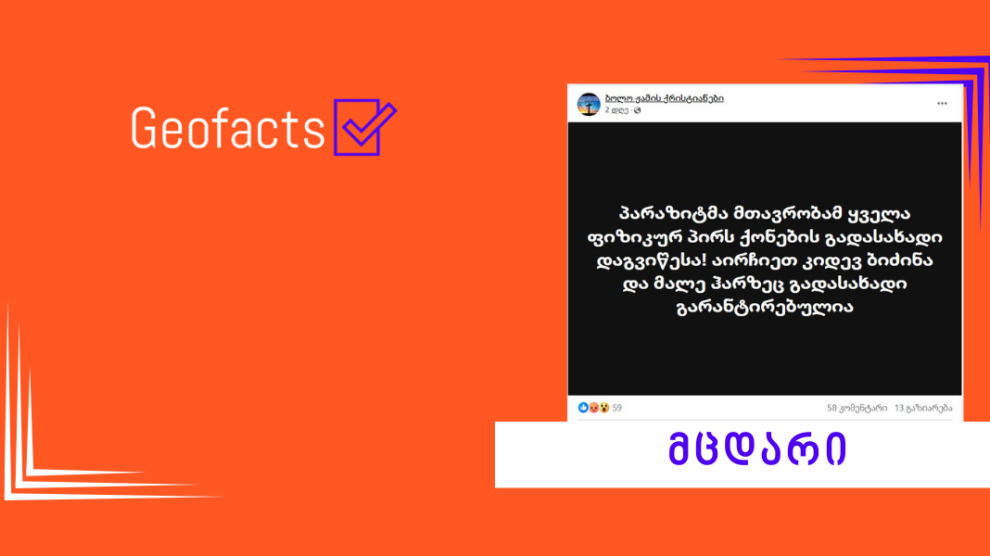

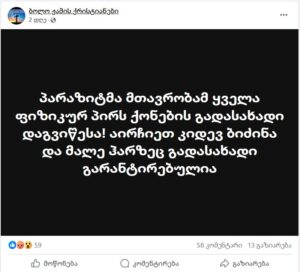

სოციალურ ქსელში 24 ოქტომბერს, წინასაარჩევნოდ facebook-ანგარიშმა „ბოლო ჟამის ქრისტიანები“ მტკიცება გაავრცელა (არქივირებული ბმული), რომლის მიხედვით: „პარაზიტმა მთავრობამ ყველა ფიზიკურ პირს ქონების გადასახადი დაგვიწესა! აირჩიეთ კიდევ ბიძინა და მალე ჰარზეც გადასახადი გარანტირებულია“.

ქონების გადასახადის გამოანგარიშება და გადახდის წესი ფინანსთა მინისტრის 2005 წლის 22 აპრილის ბრძანებულებით რეგულირდება.

ბრძანების მიხედვით, ქონების გადასახადი წარმოადგენს ადგილობრივ გადასახადს,რომლის შემოღების უფლებამოსილება აქვთ ადგილობრივი თვითმმართველობის ორგანოებს.

ქონების გადასახადის გადამხდელია: საქართველოს საწარმო, უცხოური საწარმო, ორგანიზაცია,ფიზიკური პირი (აგრეთვე ლიზინგით საგნის მფლობელი პირი), რომელსაც საქართველოს ტერიტორიაზე:

ა) საკუთრებაში აქვს ქონების გადასახადით დაბეგვრის ობიექტი;

ბ) კანონით გათვალისწინებულ სარგებლობაში ან ფაქტობრივ მფლობელობაში აქვთ სახელმწიფო საკუთრებაში არსებული მიწა.

რადგან გადასამოწმებელი მტკიცებულება ფიზიკურ პირებს შეეხება, ჩვენც ფიზიკური პირების ქონებრივ ვალდებულებას განვიხილავთ.

ფინანსთა მინისტრის ბრძანებულების მიხედვით, ფიზიკური პირის საკუთრებაში არსებულ უძრავ ქონებაზე, გარდა ეკონომიკური საქმიანობისთვის გამოყენებული ქონებისა, გადასახადის განაკვეთი დიფერენცირებულია გადასახადის გადამხდელის ოჯახის მიერ კალენდარული წლის განმავლობაში მიღებული შემოსავლების მიხედვით და განისაზღვრება შემდეგი ოდენობით:

ა)კალენდარული წლის განმავლობაში 40 000 ლარიდან 60 000 ლარამდე შემოსავლის მქონე ოჯახებისთვის – უძრავი ქონების საბაზრო ღირებულების არანაკლებ 0.05 პროცენტისა და არა უმეტეს 0.2 პროცენტისა;

ბ)კალენდარული წლის განმავლობაში 60 000 ლარიდან 100 000 ლარამდე შემოსავლის მქონე ოჯახებისთვის – უძრავი ქონების საბაზრო ღირებულების არანაკლებ 0.2 პროცენტისა და არა უმეტეს ო.4 პროცენტისა;

გ) კალენდარული წლის განმავლობაში 100 000 ლარი და მეტი შემოსავლის მქონე ოჯახებისთვის – უძრავი ქონების საბაზრო ღირებულების არანაკლებ 0.4 პროცენტისა და არა უმეტეს 0.8 პროცენტისა.

ამ მუხლის მიზნებისთვის გადასახადის გადამხდელის ოჯახის მიერ კალენდარული წლის განმავლობაში მიღებულ შემოსავალში შეიტანება ყველა ის შემოსავალი (სარგებელი), რომელიც მოქმედი საგადასახადო კანონმდებლობის მიხედვით განიხილება საშემოსავლო გადასახადით დაბეგვრის ობიექტად, მათ შორის:

ა) ხელფასის სახით მიღებული შემოსავლები;

ბ) ეკონომიკური საქმიანობით მიღებული დასაბეგრი შემოსავლები (საგადასახადო შემოსავლების გათვალისწინების გარეშე), რომლებიც დაკავშირებული არ არის დაქირავებით მუშაობასთან;

ბ) ნებისმიერი შემოსავლები (სარგებელი), რომლებიც არ არის დაკავშირებული დაქირავებით მუშაობასთან და ეკონომიკურ საქმიანობასთან.

მეტი სიცხადისთვის, განვიხილოთ მაგალითი:

გიორგის ოჯახი შედგება 5 წევრისგან: პენსიონერი დედა, მეუღლე და ორი შვილი. 2024 წლის განმავლობაში გიორგის მეუღლეს, რომელიც პედაგოგია, ხელფასის სახით დაერიცხა და მიიღო 15 000 ლარი, დედამ პენსიის სახით მიიღო 5 400 ლარი, თავად გიორგიმ, რომელიც ადვოკატია, მისი საქმიანობიდან მიიღო დასაბეგრი შემოსავალი 40 000 ლარი, ამავე წელს გიორგიმ გაყიდა მანქანა 30 000 ლარად, რომელიც რამდენიმე წლის წინ 20 000 ლარად ჰქონდა ნაყიდი, ასეთ შემთხვევაში, გიორგის ოჯახის შემოსავალი, რომელიც გათვალისწინებული იქნება ქონების გადასახადით დაბეგვრის მიზნებისთვის, იქნება 70 400 ლარი (15 000+40 000+5 400+10 000).

აქედან გამომდინარე, კანონის მიხედვით, ქონების გადასახადს იხდის ფიზიკური პირი, რომლის ოჯახის შემოსავალი კალენდარული წლის განმავლობაში შეადგენს 40 000 ლარს და მეტს.

საქსტატის მონაცემის მიხედვით, 2023 წელს საშუალო ხელფასი 1858 ლარს შეადგენს. ამ მოცემულობით, ნებისმიერი ორსულიანი ოჯახი, იმ დავუშვებთ, რომ მათი საშუალო ხელფასი 1858 ლარია, ქონების გადასახადის გადამხდელი გამოდის (მათი წლიური შემოსავალი ჯამში 44 592 ლარია).

ჩვენ არ შეგვიძლია, განვსაზღვროთ, ზუსტად რამდენი ადამიანი არის ქონების გადასახადის გადამხდელი, თუმცა იმის თქმა შეგვიძლია, რომ ყველა ფიზიკური პირი, თუ მისი ოჯახის წლიური შემოსავალი 40 000 ლარი არ არის, ქონებრივ გადასახადს არ იხდის, ხოლო ვისი შემოსავალიც წლიურად 40 000 ლარი ან მეტია, ქონების გადასახადის გადამხდელია.

აქვე აღვნიშნავთ, რომ ქონების გადასახადის წესში დაგეგმილია ცვლილების შეტანა, თუმცა დღევანდელი მოცემულობით, ზემოთ განხილული წესი მოქმედებს.

შესაბამისად, გავრცელებული მტკიცებულება მცდარია.