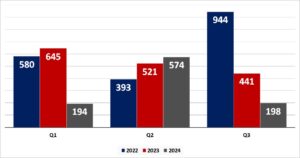

2024 წლის მესამე კვარტალში, პირდაპირი უცხოური ინვესტიციების მოცულობა, წინა წლის ანალოგიურ პერიოდთან შედარებით, 55%-ით – 441 მლნ-დან 198 მლნ დოლარამდე შემცირდა. 2009 წლის შემდეგ, ეს პირველი შემთხვევაა, როდესაც მესამე კვარტალში ინვესტიციების მოცულობა 200 მლნ-ს ჩამოსცდა. 40%-იანი ვარდნა სამი კვარტლის ჯამშიც ფიქსირდება.

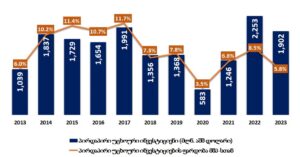

ინვესტიციები უკვე მეორე წელია, მცირდება. 2022 წლის იანვარ-სექტემბერში მისი მოცულობა 1.9 მლრდ დოლარს აღწევდა, 2023 წლის ანალოგიურ პერიოდში – 1.6 მლრდ-ს, ხოლო 2024 წლის პირველ სამ კვარტალში – 966 მლნ-ს.

გრაფიკი 1: პირდაპირი უცხოური ინვესტიციები (მლნ. აშშ დოლარი)

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური

პირდაპირი უცხოური ინვესტიციები მშპ-ს ზრდის ტემპზე პირდაპირ გავლენას ახდენს. თანხობრივად ინვესტიციებმა მაქსიმალურ მაჩვენებელს 2022 წელს მიაღწია და 2.2 მლრდ-ს გადააჭარბა, თუმცა თუ დოლარის ინფლაციასაც გავითვალისწინებთ, მაშინ მსყიდველუნარიანობით 2014 და 2017 წლებში შემოსული ინვესტიციები 2022 წლის მონაცემს, აბსოლუტურ მაჩვენებელშიც გადააჭარბებს.

ნომინალური მაჩვენებლების გარდა, ინვესტიციების კიდევ ერთი საზომი მისი მშპ-სთან ფარდობაა. 2023 წელს ინვესტიციების ფარდობა მშპ-სთან მიმართებით 5.8%-მდე შემცირდა, რაც „ქართული ოცნების“ მმართველობის პირობებში ყველაზე დაბალი მაჩვენებელია 2020 წლის გამოკლებით. 2024 წელი ჯერ არ დასრულებულა, თუმცა იმისთვის რომ ინვესტიციების მოცულობამ თანხობრივად 2023-ის მაჩვენებელს გადააჭარბოს, დარჩენილ მეოთხე კვარტალში 216%-იანი ზრდა უნდა დაფიქსირდეს და 936 მლნ დოლარიანი ინვესტიცია შემოვიდეს. ასეთ შემთხვევაშიც კი, ეკონომიკის მოცულობის ზრდის გათვალისწინებით, ინვესტიციების ფარდობა მშპ-სთან უფრო ნაკლები იქნება.

გრაფიკი 2: პირდაპირი უცხოური ინვესტიციები და მისი ფარდობა მშპ-სთან

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური და მსოფლიო ბანკი

ინვესტიციებზე საუბრისას, მნიშვნელოვანია იმის ცოდნაც, ყოველი ერთი დოლარიდან რა წილი უკავია ახალ ინვესტიციას და რა რეინვესტიციას.

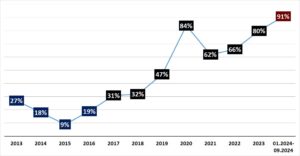

2021 წელს რეინვესტირების მაჩვენებელმა 62%-ს მიაღწია, 2022 წელს – 66%-ს და 2023 წელს – 80%-ს. 2024 წლის 9 თვის მდგომარეობით – 91%-ს. ესტონური მოდელის[1] ამოქმედების შემდეგ, პანდემიამდე – 2017-2019 წლებში, რეინვესტირების საშუალო მაჩვენებელი 37%-ს შეადგენდა.

ეკონომიკური თვალსაზრისით, ინვესტიციაა სააქციო კაპიტალიც ანუ ახალი ინვესტიციის შემოსვლაც და რეინვესტირებაც. ის ფაქტი, რომ ინვესტორი ამონაგებს უკან აბრუნებს, მისასალმებელია, თუმცა ახალი ინვესტიციების ნაკლებობა გარკვეულ პრობლემებზე მიუთითებს.

რეინვესტირების წილის ზრდა, ახალი ინვესტიციების კლებასთან ერთად სავალო ვალდებულებების შესრულებამაც გამოიწვია, ამ მიზეზით, მხოლოდ მესამე კვარტალში ინვესტიციები 292 მლნ დოლარით შემცირდა, თუმცა მის გარეშეც სააქციო კაპიტალის ოდენობამ 131 მლნ დოლარი შეადგინა და რეინვესტირებამ ორჯერ მეტ – 358 მლნ დოლარი.

გრაფიკი 3: რეინვესტირების წილი პირდაპირ უცხოურ ინვესტიციებში

წყარო: საქართველოს სტატისტიკის ეროვნული სამსახური

ქვეყნების მიხედვით, მესამე კვარტალში ყველაზე მეტი 60 მლნ დოლარის ინვესტიცია ნიდერლანდებიდან შემოვიდა, სამი კვარტლის ჯამში – 225 მლნ ბრიტანეთიდან. მესამე კვარტალში ესპანეთიდან 200 მლნ დოლარიანი ინვესტიციის გადინება დაფიქსირდა.

სექტორებიდან მესამე კვარტალში 64 მლნ-ით პირველ ადგილს დამამუშავებელი მრეწველობა იკავებს, 43 მლნ-ით მეორე ადგილზე ენერგეტიკაა და სამეულს 32 მლნ-ით ვაჭრობა ასრულებს.

პირდაპირი უცხოური ინვესტიციების გარდა, ეკონომიკურ ზრდაზე გავლენას მთავრობის ხარჯი, მოხმარება და წმინდა ექსპორტიც (ექსპორტს მინუს იმპორტი) ახდენს. 11 თვის მონაცემებით, გაზრდილია როგორც ექსპორტი, ასევე იმპორტი და უარყოფითი სავაჭრო ბალანსი. ასევე გაზრდილია ახლადდარეგისტრირებულ საწარმოთა რაოდენობა და დღგ-ს გადამხდელ საწარმოთა ბრუნვა. ეკონომიკური საქმიანობების მიხედვით, წლის პირველ ნახევარში, სამთომოპოვებითი და დამამუშავებელი მრეწველობის, მშენებლობის, ვაჭრობის, განათლების, ჯანდაცვისა და ტრანსპორტის მიმართულებით ზრდა ფიქსირდება, სოფლის მეურნეობასა და ენერგეტიკაში კი მცირე კლება.

ზოგადად, პოლიტიკური გარემო ეკონომიკაზე და მათ შორის ინვესტიციებზეც მნიშვნელოვან გავლენას ახდენს, თუმცა ამ გავლენის ზუსტი გაზომვა შეუძლებელია. პირველ კვარტალში, როდესაც ქვეყანაში პოლიტიკურად მშვიდი ვითარება იყო, ინვესტიციები 70%-ით შემცირდა. მეორე კვარტალში, ე.წ. რუსული კანონის შემობრუნების 1.5 თვიანი აქციებისა და სანქციების დაანონსების ფონზე, 10%-ით გაიზარდა და მესამე კვარტალში 55%-ით შემცირდა.

[1] 2017 წლიდან ე.წ. ესტონური მოდელი შევიდა ძალაში, რომლის მიხედვითაც, თუ კომპანია მოგების რეინვესტიციას განახორციელებდა, ის მოგების გადასახადისგან თავისუფლდებოდა.